继时代天使后,国产隐形牙套又一上市公司有望诞生!6月29日,正雅齿科向创业板提交IPO招股书。

作为国内隐形正畸代表企业之一,正雅齿科成立于2004年,是较早布局该赛道的企业之一。经过20多年发展,正雅齿科已建立起全面的产品矩阵,包括经典版、悦享版、GS系列、儿童及青少年系列等核心品类,可满足从牙列排齐到复杂颌位重建的多样化需求。2023年、2024年和2025年,正雅齿科分别实现6.48亿元、7.86亿元和9.38亿元的营业收入。

值得关注的是,以案例数统计,2025年正雅齿科已超过爱齐科技隐适美,位居国内市场第二。而在5年前,国内隐形正畸市场还是时代天使和隐适美双巨头主导的格局,正雅齿科被二者远远甩在身后。

经历近两年的价格内卷、泡沫出清后,一些中小品牌已退出市场,结合正雅齿科披露的核心市场数据来看,国内隐形正畸市场是否已经形成稳定的三强竞争格局?

双巨头变为三足鼎立

近年来国内隐形正畸市场高速发展,大量新品牌涌入、新产品获批。不过,市场长期维持头部高度集中的特征。以案例数计,2020年行业前三企业合计占据91%市场份额(后文提到的市场份额均以案例数计);到2025年,前三家企业份额总和依旧超90%。5年来的最大变化在于:头部梯队格局被重构。

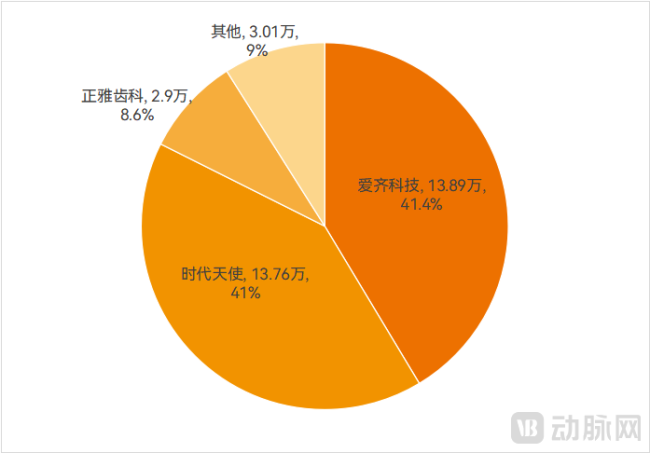

据灼识咨询报告的数据,2020年,爱齐科技、时代天使、正雅齿科分别占据41.4%、41%、8.6%的市场份额。这意味着,当年的正雅齿科虽进入前三,但市场份额与另外两家存在巨大差距,市场本质仍由两大巨头主导。

2020年国内隐形正畸市场份额(以案例数计),资料来源:灼识咨询报告、时代天使招股书、企业公开信息

此后5年,正雅齿科实现了跨越式增长。截至2025年底,正雅齿科已覆盖超过8万家合作医疗机构,包括大型口腔连锁机构及民营口腔机构;累计服务超过百万例患者,其中复杂病例占比提高;产品和服务已进入全球超过50多个国家和地区。

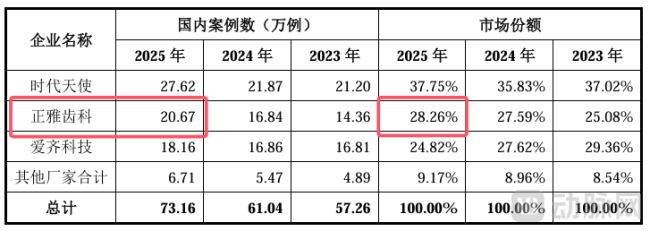

至此,行业前三的格局得以改变。据标点信息的研究报告,2025年正雅齿科隐形正畸案例数位居国内市场第二。

2025年国内隐形正畸市场份额(以案例数计),资料来源:上市公司年报、米内网、正雅齿科招股书

具体来说,2025年正雅齿科的案例数突破20万例,超过爱齐科技的18.16万;且前三名的市场份额分别为37.75%、28.86%、24.82%,与5年前相比,三家份额差距大幅降低。也就是说,国内隐形正畸市场由双巨头正式进入三足鼎立的阶段。

杀出重围不只是靠低价

过去几年既是市场迅速发展的时期,也是竞争无比激烈的阶段。

往上看,爱齐科技旗下的隐适美品牌几乎是隐形牙套的代名词,时代天使则是国产隐形牙套的代表,二者在医生和消费者当中都有强大影响力。往下看,大量新锐品牌涌入,尤其是在简单病例矫治方向上扎堆,靠低价分流基础客户。对正雅齿科来说,用“前后夹击”来形容过去几年的形势也不为过。

从正雅齿科的业务现状来看,之所以能在5年里迅速提高市场份额,主要是与头部和尾部企业相比,都采取了差异化策略。

向上,对比两大行业巨头,正雅齿科最核心的差异化策略毫无疑问是价格,以高性价比的产品满足市场需求。

从终端价格来看,各家的价格梯队清晰:以轻中度矫治案例费用为例,隐适美位于第一梯队,约3万元-5万元;时代天使位于第二梯队,约2万元-3万元;正雅齿科约2万元或以下。价格是消费者选择正畸方式和品牌的关键因素,正雅的价格定位对于那些有隐形正畸需求、却因预算有限而犹豫的消费者来说,无疑是一个好选择。

正雅主要产品的销量及销售价格,图片来源:招股书

矫治器单价、毛利率等数据,能更清晰地展现出正雅齿科的薄利多销路线。招股书披露,2023-2025年正雅经典版矫治器单价为32.36-34.53元/个,而时代天使标准版折算单价约75元/个(据时代天使招股书数据:标准版2020年平均售价7600元,平均所需矫治器51对)。

毛利率方面,时代天使上市之初毛利率达到70%以上,大众甚至产生了“隐形牙套是暴利行业”的认知。正雅齿科披露,近三年公司毛利率为52.67%-55.34%,与大众印象中的高利润水平相去甚远,也明显低于时代天使、爱齐科技超60%的毛利率水平。

在拓展海外业务的过程中,正雅齿科的区域选择和拓展方式与其他头部企业形成差异化。

2025年,时代天使已在欧非中东、北美、亚太和南美四大区域市场建立本地团队与支持体系;还在巴西与东南亚布局医学设计中心;扩建了巴西的生产中心用来生产时代天使品牌的产品,同时正在建设位于美国的生产中心。

同年,正雅齿科的产品与服务覆盖西班牙、日本、意大利、英国、法国等50多个国家和地区,并通过西班牙马德里生产基地的投产,实现了欧洲市场的本地化生产与服务。

表面看,两家企业都布局了广泛的海外市场,且有一定的区域重合。不过,由于隐形矫治器的就近生产可以更好地保证交付速度,所以,生产基地的位置能更准确地看出重点布局区域。正雅齿科的海外生产基地位于西班牙,重点满足欧洲市场需求,而时代天使已有生产基地位于地球的另一端:巴西,重点满足南美洲市场需求。足见正雅齿科在海外区域选择上的差异化。

海外市场不只有时代天使,更有爱齐科技、ENVISTA等企业旗下遍布全球的国际品牌。因此,正雅齿科国际业务采用了自主品牌运营与OEM、ODM服务相结合的模式,通过为海外客户代工,最大化提升海外市场渗透效率,不单纯与国际大品牌“正面刚”。

向下,还需破解中小品牌的低价竞争。尽管正雅矫治器与另外两家头部相比采取了更低的定价策略,但并不和其他品牌卷价格。在许多中小品牌集中于简单病例时,正雅齿科大力投入复杂骨性错颌畸形、儿童青少年矫治领域,跳出同质化竞争。

针对安氏错颌分类法在诊断国人错颌畸形时的局限性,正雅齿科与沈刚教授团队深度合作,提出原创诊断体系:沈刚错颌畸形诊断分类体系及颌位重建理论,并搭建起相应错颌畸形解决方案,即正雅矫治器的GS系列。该系列可针对性解决突面、凹面、偏颌、直面四类国人高发骨性畸形。

儿童及青少年矫治是行业蓝海,具有更高的技术门槛。对此,正雅齿科搭建了覆盖隐形矫治器、活动/功能矫治器、肌功能矫治器及口面肌功能训练体系的产品矩阵,主要包括口面肌训版(T0)、咬合诱导版(T1)、早期矫治版(T2)及肌训矫治版(T3),满足个性化、精细化的早期矫治需求。

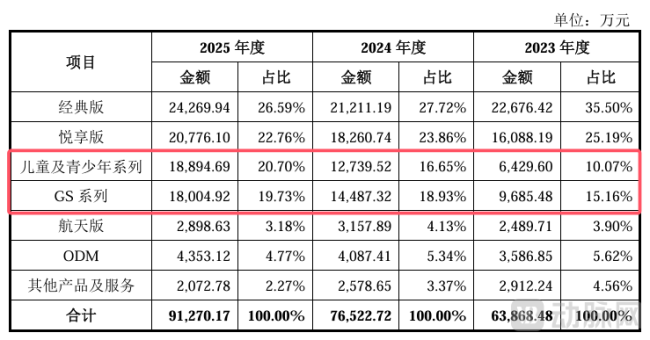

正雅齿科收入结构中,GS系列、儿童及青少年系列增长迅速,图片来源:招股书

近三年来,GS系列、儿童及青少年系列增长迅速,均从数千万元收入增长至近2亿元,成为正雅齿科的重要增长极。

在依靠技术和产品拉开差距的同时,正雅同步打造差异化品牌形象,摆脱中小品牌廉价流量标签。一方面,联动航空公司投放广告,依托航空场景精准触达中高收入群体,树立专业高端形象;另一方面,拿下迪士尼官方IP授权,推出儿童专属联名矫治产品,是早矫赛道较早与国际大IP合作的品牌,抢先形成品牌辨识度。

由此可见,正雅齿科面对双巨头的多维度优势时,依靠价格分层、海外市场差异化等进行了错位竞争;面对中小品牌的激烈价格战时,攻克更高技术门槛的细分领域,建立起技术、产品和品牌的壁垒。

还会有下一个正雅吗?

当下,国内隐形正畸的三大头部企业已形成各自优势。

时代天使深耕中国市场,具备极高的品牌认可度,本土化医学方案响应速度快,双膜技术及多样化产品线能有效覆盖不同消费层级。正雅齿科依靠临床技术、数字化制造建立起壁垒,在儿童早期矫治及骨性复杂病例领域形成特色优势,且全产业链自主可控。爱齐科技具备全球正畸行业的先发优势与品牌影响力,系统算法与材料科技成熟度高,全球化临床案例库与医师培训体系完善。

从2020年到2025年,正雅齿科改写了市场格局。那么,市场还会出现下一个“正雅”吗?

结合行业特性和过往走势来看,短期内恐怕很难再出现一家产品线齐全、兼顾国内外市场、业务规模快速增长的综合型企业了。正如该领域一位投资人所言:几大品牌的市场份额和格局已相对稳定,且强者恒强。

隐形正畸是一个长周期的领域,一个案例的矫治周期快则两年,慢则三五年。企业需在技术、品牌、渠道及资本等方面长期积累,且这些要素环环相扣,缺一不可,很难短期实现弯道超车。事实上,正雅齿科也并非横空出世,而是在已进前三的基础上才达到如今的市场地位。

目前,国内基层与海外市场是业内公认的新增长点,但两大市场均存在较高门槛:基层市场分散、医生专业能力参差不齐,需搭建大规模培训与配套服务体系,中小品牌难以独立布局完整网络;海外市场拓展更要依托国内成熟技术与案例储备,缺乏本土根基的企业出海难以立足。

过去两年,隐形正畸市场经历了一轮洗牌,一些临床配套薄弱、资金链断裂的中小企业退出市场,其中不乏曾经具备一定热度的明星企业,这折射出中小品牌的发展困境。

当然,中小品牌并非毫无生存空间,在掌握好盈亏平衡、稳住资金链的前提下,或许可以在产能、渠道、服务网络等方面与头部企业整合或协同发展,时代天使投资舒雅齐便是一个典型案例。

无论如何,与发展多年的传统正畸相比,隐形正畸仍然是一个处于早期、有巨大创新潜力的行业。膜片材料迭代、数字技术应用、适应症拓展等均有广阔空间。同时,医生和患者信任度仍存在瓶颈:患者佩戴依从性难以保障,直接造成矫治周期、最终矫正效果不可控,影响医患双方对隐形矫治的信任,限制了行业渗透率的进一步提升。

未来,若有企业能针对上述关键技术环节或根源痛点实现重大突破,依旧有机会打破现有市场格局。

(责任编辑:zx0600)

6月13日,珍酒李渡集团董事长吴向东在湖南湘窖酒业所在地邵阳,以“鲜为人知的湖湘文化”为主题,通过视频号、抖音号“吴金东—珍酒李渡”开启个人第十七场大型直播,围绕湖湘人文精神、中医药传承、三千年湘酒文明、产业发展机遇等,带领广大网友沉浸式探寻千年湖湘文脉,观看人数达215万,最高在线人数6.9万,收获点赞148万。

在世界足坛,亚洲足球曾长期被视为“陪跑者”,但本届世界杯或许将打破这一偏见。今年世界杯扩军至48队,亚足联球队多达9支,创下历史之最

纽约尼克斯队赢得了2025-2026赛季NBA总冠军,全网球迷为之沸腾。在总决赛第五场比赛中,尼克斯队客场逆转战胜圣安东尼奥马刺队,以总比分4:1夺得冠军

重新定义PC,英伟达这次选择不卖显卡卖CPU。