3月25日,安踏交出了一份规模继续扩张、但结构变化比规模本身更值得看的年报。

2025年,这家中国最大体育用品公司收入同比增长13.3%至802.19亿元,首次跨过800亿元;经营利润增长15%至190.91亿元,经营利润率升至23.8%。

如果只看这几项数据,这份业绩整体较为稳健。但安踏2025年的真正主题,不是又多卖了多少鞋服,而是多品牌和全球化这套方法论,开始更清楚地兑现成利润。

25日,管理层在业绩会上披露,2024年Amer Sports为安踏分回约2亿元利润,2025年增至12亿元。也就是说,始祖鸟、萨洛蒙、威尔逊所在的Amer,已经不只是安踏讲国际化故事的门面,开始成为报表里更实在的利润来源。

安踏将Amer列为联营公司,2025年合并利润表中这一部分为12.03亿元,2024年则为1.98亿元。这笔钱让安踏的多元化战略显得比过去更完整。

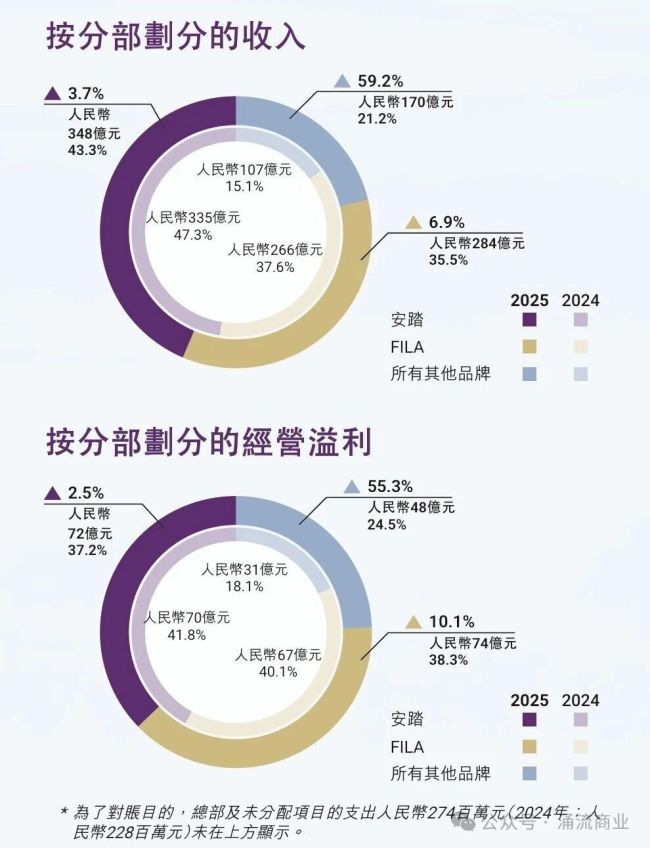

2025年,安踏主品牌收入347.54亿元,同比增长3.7%;FILA收入284.69亿元,同比增长6.9%;所有其他品牌收入169.96亿元,同比增长59.2%。

迪桑特全年流水突破100亿元,成为集团第三个百亿级品牌;可隆流水突破60亿元,增速接近70%。这些增长并不只是靠价格战换来的。管理层特别强调,迪桑特和可隆全渠道零售折扣都维持在9折以上,意味着这部分增长质量并不差。

更关键的是,安踏在海外的布局已不再停留在把国外品牌拿到中国卖。安踏既是Amer Sports最大股东,也在继续扩充海外品牌版图。2025年5月31日,安踏完成对德国户外品牌Jack Wolfskin的收购,作价2.9亿美元;2026年1月又宣布拟以15亿欧元收购PUMA 29.06%股权,交易完成后将成为其单一最大股东,但并不寻求全面收购。

安踏自己的海外业务2025年同比增长70%,突破8.5亿元,并已在北美开出首家旗舰店。

安踏在Amer持股本身的变化,也值得讨论。截至2025年末,它对Amer Sports的所持权益比例为39.54%,表决权比例为41.96%。Amer于2024年2月上市时,安踏持股比例约为43.33%。这意味着,随着Amer上市后的资本运作推进,安踏的权益已较上市初期有所摊薄,但它仍保持最大股东地位,并通过更高的表决权比例维持影响力。

安踏不需要把Amer完全并表,也不必直接承担全球运营成本,却可以通过股权和业务协同分享始祖鸟、萨洛蒙、威尔逊等品牌的增长。这使安踏的全球化,不再只是中国公司出海的单线叙事,而更像一张由资本、品牌和渠道共同织成的网络。

不过,安踏2025年报里也有不能回避的代价。集团毛利率下降0.2个百分点至62.0%。其中,安踏品牌毛利率下降0.9个百分点至53.6%,FILA毛利率下降1.4个百分点至66.4%。

业绩会上,管理层对此做出解释:主品牌毛利率下滑,一方面因为加大了跑步、篮球等专业产品和科技研发投入,另一方面因为线上收入占比提升,而线上折扣通常更大;FILA毛利率下降,则是因为公司重新梳理品牌DNA,增加了面料、设计和功能性商品投入。

至于其他品牌毛利率下滑,则主要受狼爪并表影响,因为狼爪以批发业务为主,毛利率天生更低;若剔除狼爪影响,其他品牌毛利率其实上升约1个百分点。

FILA在这份财报里值得单独讨论。它如今不再只是安踏报表中的第二增长曲线,更像承接休闲时尚体育需求的现金流机器。2025年,FILA收入增长接近7%,经营利润率升至26.1%。管理层在业绩会上反复提到网球、高尔夫、POLO、羽绒服、老爹鞋,说明FILA并没有简单靠品牌溢价吃老本,而是在把运动时尚,进一步细化为更具体的生活方式场景。

对当下中国消费环境而言,这类介于功能与审美之间的休闲时尚体育,依旧是大体量、相对稳健的赛道。

把安踏放到竞争对手中看,这份财报的分量会更清楚。阿迪达斯2025年全球收入达到248.11亿欧元,创历史新高,营业利润升至20.56亿欧元;其中大中华区销售额36.23亿欧元,营业利润8.02亿欧元,营业利润率22.1%,显示其在中国市场明显修复。

耐克则仍处于调整期,2025财年收入下降10%至463亿美元,全年毛利率承压;年报显示,大中华区收入按固定汇率下降12%。到了截至2025年11月的2026财年第二财季,耐克大中华区收入仍同比下滑17%至14.23亿美元。

PUMA的情况更弱,2025年收入下滑8.1%至72.96亿欧元,亚太区销售下降7.4%,公司并预计2026年仍可能录得经营亏损。

这组对比很说明问题。阿迪达斯证明,国际品牌在中国并没有失去再增长的能力;耐克的疲弱则表明,巨头一旦在产品节奏、渠道库存和价格体系上失衡,修复会非常漫长。

安踏眼下的优势,在于它并不押注单一趋势。主品牌守大众运动,FILA吃休闲时尚体育,迪桑特、可隆抢中高端户外,Amer补足全球高端品牌资产,狼爪与PUMA则继续向欧洲和更广泛的大众国际市场伸手。它不是在与耐克或阿迪达斯打一场单品牌战争,而是试图用品牌矩阵去拆解不同价格带、不同场景和不同地域的消费需求。

当然,这条路的难度也在同步上升。FILA、迪桑特和可隆,安踏已经证明自己会做;Amer也已开始回报利润。但狼爪仍在整合期,PUMA若交易完成,将是另一种复杂度更高的资产。前者需要修复,后者则是一个覆盖全球大众市场的成熟品牌,治理、文化和渠道体系都远比中国区授权品牌复杂。

安踏要从中国最大运动用品公司走向真正意义上的全球运动品牌集团,接下来考验的将不只是零售能力,而是跨区域管理资产的能力。

2025年报最耐人寻味的地方,不是收入终于站上800亿元,也不只是始祖鸟、萨洛蒙、威尔逊为安踏贡献了12亿元利润。安踏正在一边依靠中国市场维持规模和现金流,一边通过收购、持股和品牌运营拓展海外资产。

利润率短期承压,与产品投入增加、新品牌整合及海外拓展前置投入有关;外界关注这些投入未来能否持续转化为更稳定的增长。接下来更大的看点,是狼爪能否顺利整合,PUMA投资若完成后又将给安踏带来多大的协同。

(责任编辑:zx0600)

近日,人民银行上海市分行一则行政许可公示引发行业关注。

7月18日,由上海市数据局、上海市卫生健康委员会等机构指导,上海市健康数据产业协会主办的“智序生命AI健未来”浦江医学人工智能论坛在沪举行。会上,小荷健康携手3位中国工程院院士等30个临床专科专家团队,共同发布“MedXIAOHE疑难病例诊疗能力评测基准1.0”。

周期红利。

热潮之下有两个潜藏危机。