风云君隔壁的同事阿强,最近又在茶水间叹气。我问他怎么了,他说:“看了那么多财报,真正能看懂的没几家。不是数据太绕,就是概念太虚。”

我笑了笑,建议他不妨找一家业务清晰、趋势明确的公司,从基本面一点点拆。阿强眼睛一亮:“比如呢?”

“比如北京君正(300223.SZ,公司)。”

财报里找趋势:盈利质量在悄悄变好,一季度爆发不是偶然

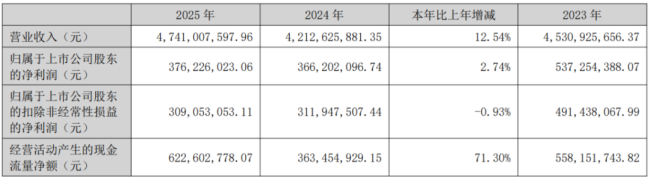

虽然2025年的年报已经是过去式,但从中我们依然能看清一家公司的底色。北京君正2025年全年营收47.4亿元,同比增长12.5%;归母净利润3.8亿元,微增2.7%。

乍一看利润增速平平,但有一个数据很值得玩味:经营活动现金流净额达到6.2亿元,同比大增71%,远超净利润增速。

(来源:公司2025年年报)

这意味着什么?说明公司赚到的钱,真金白银地回来了。应收账款回收快了,库存周转好了,盈利的“含金量”明显提升。风云君一直强调,看公司不能只看利润表,现金流才是照妖镜。

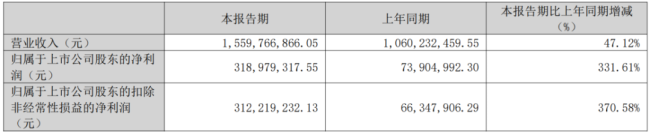

更让人眼前一亮的是2026年一季报。公司单季度营收15.6亿元,同比增长47%,归母净利润3.2亿元,同比大增332%,一个季度就赚了去年全年85%的钱。

(来源:公司2026年一季报)

如果后面三个季度能保持这个节奏,全年净利润翻倍都不是梦。这种单季盈利的爆发,不是偶然,而是背后业务结构发生了变化。

当然,这里也要泼一盆冷水:一季度业绩可能有季节性因素,比如客户集中备货、产品价格在季度初处于高位等。但无论如何,这个开局已经足够惊艳。接下来的关键,是看二季度、三季度的数据能否延续这种势头。

存储超级涨价周期:量价齐升下的业绩弹性释放

北京君正的业务可以简单分成三块:存储芯片、计算芯片、模拟与互联芯片。我们一块一块拆开看。

先说存储芯片——这是公司的基本盘,也是当前业绩爆发的最强引擎。2025年这块业务营收29.11亿元,占总收入六成以上。2026年一季度,存储芯片营收冲到10.20亿元,同比增长53.6%,毛利率更是从2025年的32%跳升到39%。典型的“量价齐升”。

(来源:公司2026年一季报)

为什么这么猛?因为赶上了存储芯片的超级涨价周期。AI算力需求爆发,全球存储原厂都把产能优先分配给HBM(高带宽内存)这种利润更高的产品,没人愿意做普通的利基型DRAM。

供给一缩,价格就飞了。行业数据显示,2026年一季度DRAM合约价涨价40%-50%。公司作为国内利基DRAM和NOR Flash的头部企业,自然是这波涨价的受益者之一。

再看计算芯片——这是投资者关注的重点业务方向,也是公司从“周期股”向“成长股”跨越的关键。2025年公司计算芯片营收12.9亿元,同比增长19%;2026年一季度营收4亿元,同比增长49%,增速与存储芯片相当。

目前,公司已经推出了AI MCU芯片,针对扫地机器人、生物识别等场景的X3000芯片也在研发中。更值得期待的是,公司自研的NPU技术已经用在T40、T41等量产产品中,4T算力版本的NPU代码研发已完成,预计2027年初搭载于下一代产品。

未来公司还规划了32T到64T的高端芯片,目标覆盖从消费级到工业级的全场景AI计算需求。可以说,公司的计算芯片业务正在从“安防芯片”升级为“端侧AI计算平台”,这个赛道的天花板比安防高得多。

最后是模拟与互联芯片——体量不大,2025年收入只有5亿元,但毛利率高达51%,是公司最赚钱的业务。公司这块产品主攻车规级市场,比如LED驱动芯片、车载以太网芯片。汽车智能化和国产替代两股风一吹,这块业务的想象空间也不小。

特别值得一提的是GreenPHY芯片,这是车载以太网的核心组件,首款产品已经量产。要知道,车规芯片的认证周期长、客户粘性高,一旦进去就很难被替换,是典型的“滚雪球”生意。

这样看下来,公司一季度业绩的爆发,并非单一因素驱动,而是三重趋势叠加:

第一,AI驱动的存储涨价周期。AI服务器把产能吃干抹净,利基存储供给收缩,价格随之水涨船高,公司存储业务直接受益,短期业绩弹性十足。而且与消费级存储不同,车规存储的涨价周期启动更晚、幅度更温和,持续性可能更强。

第二,AI向端侧渗透。AI不再只待在云端,而是走向汽车、机器人、眼镜、家电。特斯拉机器人计划2026年投产,比亚迪推进“智驾平权”,这些产业趋势都在为公司的端侧AI芯片打开市场。

第三,国产替代加速。中美科技竞争背景下,国内车企、工控厂商都在寻求国产芯片替代方案。在供应链安全成为刚需的今天,公司自然成为替代浪潮中的核心受益者。

密集减持之外的风险考量

从股价表现看,北京君正虽然没有像某些存储股那样大起大落,但市值已经接近760亿元(截至2026年5月29日),市盈率水平不低。市场给这么高的估值,主要反映了对其中短期涨价弹性和长期AI布局的双重预期。

当前股价中已经隐含了不少乐观假设。比如,存储涨价至少持续到2026年底;AI MCU等新产品能顺利放量;车规芯片的国产替代如期推进。

减持方面,2026年以来,公司遭遇多轮股东减持,累计减持规模较大,涉及控股股东、实际控制人及多位高管。

主要减持股东包括:北京屹唐盛芯半导体产业投资中心减持约482.54万股,减持比例达1%;上海武岳峰集成电路股权投资合伙企业减持482.54万股,比例1%;北京四海君芯有限公司减持315.82万股,比例0.65%。

此外,控股股东暨实际控制人之一李杰多次减持;高管张燕祥、刘飞等也分别减持数万股。减持方式以集中竞价为主,部分通过大宗交易。

2026年4月7日,多位股东预披露减持计划,合计拟减持不超过1.40%股份,原因包括资金规划及个人资金需求。5月期间,控股股东及其一致行动人减持触及1%整数倍,引发权益变动公告。

多位大股东持股比例降至5%以下,触发简式权益变动报告书披露。公司表示减持不会导致控制权变更或影响持续经营,但密集减持可能对市场信心造成压力。

除了减持带来的情绪压力,投资者还需正视以下四道坎。

第一道是行业周期逆转。存储涨价不可能永远持续。一旦全球宏观经济走弱,或者AI算力投资增速放缓,或者存储原厂大幅扩产,供需关系就可能逆转。历史上存储芯片的涨跌周期非常剧烈,涨起来疯狂,跌起来也毫不留情。

第二道是技术研发不及预期。公司规划的LPDDR5、4T算力NPU、3D DRAM,都不是容易啃的骨头。半导体研发的特点是投入大、周期长、失败率高。任何一个关键产品的延期或失败,都可能让公司在激烈的竞争中错失窗口期。

第三道是市场竞争加剧。端侧AI芯片赛道已经挤满了玩家——国外的英伟达、高通、恩智浦,国内的瑞芯微、全志科技、晶晨股份,都不是吃素的。如果竞争对手推出性价比更高的产品,公司的毛利率和市场份额都可能被侵蚀。

第四道是地缘政治扰动。半导体设备和材料仍然高度依赖海外,尤其是先进制程的制造和封测。如果美国进一步收紧出口管制,可能影响公司的产能保障和技术迭代。虽然国产替代是大趋势,但短期内的供应链冲击也不容忽视。

(责任编辑:zx0600)

7月18日,由上海市数据局、上海市卫生健康委员会等机构指导,上海市健康数据产业协会主办的“智序生命AI健未来”浦江医学人工智能论坛在沪举行。会上,小荷健康携手3位中国工程院院士等30个临床专科专家团队,共同发布“MedXIAOHE疑难病例诊疗能力评测基准1.0”。

周期红利。

热潮之下有两个潜藏危机。

6月23日,国家市场监管总局发布公告称,其近日组织食品安全监督抽检1865批次样品,检出37批次样品不合格。